僕が株式投資を始めた1990年代後半はバブル崩壊の経済低迷が始まった頃で、当時は一般的な個人からすると株式投資はごく一部の人だけがやっている縁遠い世界、ギャンブル的な見られ方をしていました。

実際にまわりで株をやっている人はほとんどおらず(同世代では皆無)、情報も限られていました。

そんな20代の頃に少し勉強して一歩を踏み出したおかげで、今になって当時の自分に随分と助けられています。(さすがに今の米国株、日本株は買われ過ぎで大きな調整局面がじきに来ることでしょう。少し利益確定しておくタイミングだと思います。)

株式投資のポイントはズバリ「長期投資」です。

国も長期投資を推奨する時代に

僕が投資を始めた20数年前と比べると、今は随分と株式投資が一般化してきた印象です。

ようやく政府も年金だけでは老後が心配ということを認め、個人型確定拠出年金(iDeCo)やNISA等の制度が整備されてきて、政府が長期的な株式投資を推奨する流れになってきています。

株式投資のきっかけ

僕が株式投資を始めたきっかけは、彼女が仕事で知り合ったという澤上篤人さんを紹介してくれたことでした。

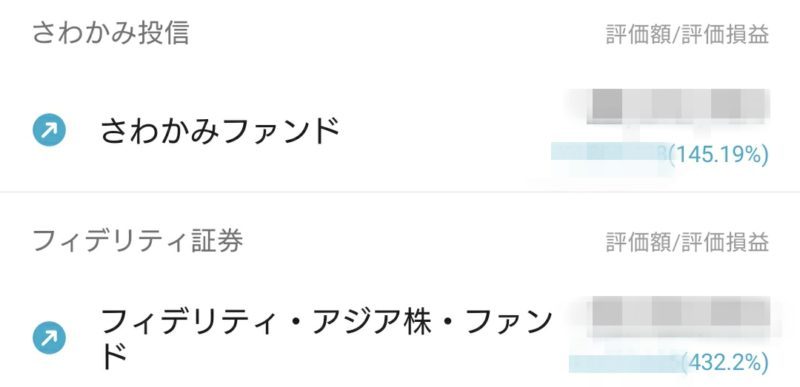

あの「さわかみ投信」で有名な澤上さんですが、当時はまださわかみファンドを始めた直後で、一般人が彼の話を聞く機会は非常に限られていました。

そんなこともよく知らぬままに、彼女に誘われたイベントで澤上さんの話を聞き、目から鱗!

20代後半だった僕は、超低金利の中で銀行にただ預金していたことこそがリスクだと感じました。

澤上さんの本をはじめ、株式投資の本を何冊か読んで短期集中でセオリーを理解してから、さわかみファンドの定期積立を含めて実際に投資を開始しました。

ドルコスト平均法でコツコツ始める

いきなり自分で投資する会社を見つけるのはハードルが高いので、まずお勧めなのは、投資信託です。

投資信託も色々な種類がありますが、はじめは市場全体に対して投資をする、いわゆるインデックス型が手数料や信託報酬といったコストが低く、リスクも少ないので良いと思います。

また、株価や基準価額に一喜一憂しがちですが、長い目で見れば大したことはありません。一般投資家に買いタイミングは分からないので、そこに悩むよりも毎月定額で少額を積み上げていく買い方(ドルコスト平均法)が手軽でかつ効率的です。

一般的には上述の基本スタイルで十分で、最低10年スパンで構えれば、果報は寝て待てスタンスで大丈夫。

下手に短期で売り買いして利益を出そうと思っても、個人投資家は機関投資家には情報量で圧倒的に不利なため、まず勝ち目はありません。

個別銘柄の選択や売買タイミングで無駄に悩まなくても、将来伸びると信じるマーケット(地域軸と産業軸)だけ決めて、信頼できる会社の投資信託を積立投資して、とにかく長く保有することがポイントです。

僕は当時、地域軸としてはアジア、そして日本企業の底力を信じて幾つかの投資信託を始めました。

2005年にマンションを購入するまで投資を継続し、以降は15年ほど放置しただけです。(住宅ローン減税が金利支払いよりも逆ざやのため、減税期間中は繰り上げ返済もなし)

20年以上保有しているだけで全ての投資信託がプラス。中でもアジア株、日本株は、ただ買って長期保有しただけで、投資額はそれぞれ5.3倍と2.5倍になっています。

たまたま今日、日経マネーで澤上さんの対談が掲載されていました。ここでも一貫して長期投資について語られています。

子供の出産祝いで投資信託を買ってプレゼント

わが家では長男が生まれた時、出産祝いで頂いたお金は使わずに、子供が大きくなってお金の価値が分かった時に本人にプレゼントしようと決めました。

ただ、ほとんどゼロ金利の銀行預金に眠らせておくのももったいないので、10年以上の長期保有を前提に投資で運用することに。

色々と考えて選んだのが、さわかみファンドでした。子供の名義で口座を開設して、投信を購入して、ひたすら寝かせるのみ。

彼が高校生になった時に投資信託の仕組みを説明した上で、口座の内容を伝えて運用中である旨を伝えました。その後、本人の意向で一部を売却してお小遣いに。

先日、もうすぐ20歳の誕生日という時に、おもむろにさわかみファンドの残りを全額売却してほしいと頼まれました。日本株は最近急上昇で過熱気味だと思っていたので、利益確定するにはなかなか良いタイミングかも。

結局、デフレの時代に20年近くほったらかし運用した結果、13万円が25万円超にまで増えていました。子供向けの投資教育として、長期投資の効果を分かりやすく実感してもらう最高の教材になりました。

最悪ゼロになってもよい覚悟で冒険

長期スパンで投資できればこれだけでも大きな価値がありますが、リスクを取ってでもアップサイドを狙いたい時は、不確定要素が高いけれど夢を見られるような資産に投資してみるのもありです。

ただし、当然ながら相応にリスクも高いため、あくまで全額を失っても問題のない金額の範囲で覚悟して投資することが肝要です。

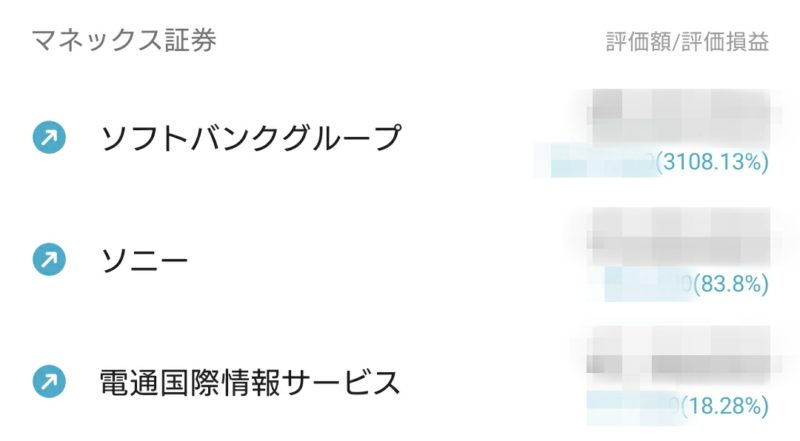

僕はパソコン少年だった1980年代からソフトバンクを知っていて、1990年代には事業家としての孫さんに注目していました。

当時のソフトバンクは色物銘柄で投資というより投機対象と見られていましたが、僕は彼の先を読む眼力に賭けてみようと決めて、当時はマイナーな仕組みだった株式累積投資(野村證券のるいとう)でソフトバンク株やソニー株を毎月コツコツ買いました。

そして、投資したことを忘れ去る鈍感力も非常に重要です。

ソフトバンクと併せて購入していたソニー、そしてIPOで購入したISIDは投資したことを忘れて株価もほとんど見ないまま15年以上、ただ放置。

途中で2000年のITバブル崩壊やソニーショック等も色々とありましたが、久しぶりに見てみると、投資額は32倍、1.8倍、1.2倍に増加していました。

株式の個別銘柄には一部、赤字のものがあっても20年以上に亘る長期投資によりトータルではほとんど影響なし。

ここ15年は株式はほぼ売買していませんが、基本放置だけでも長期投資の力で資産は増えていきます。

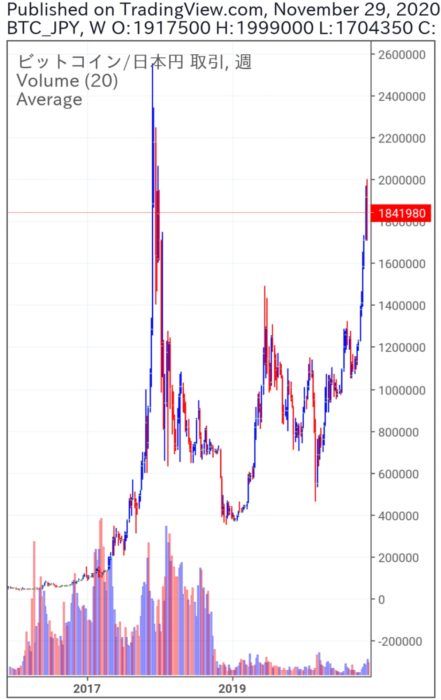

もう1つ、いまどき夢見る投資対象といえば暗号資産。こちらもドルコスト平均法で過去に購入していたビットコインとイーサリアムを少し保有しています。

この先、いったいどうなるかは全くの未知ですが、面白くなる方に賭けて放置。

難しいこと、手間になることは一切していません。無理のない範囲で、コツコツと続けて、一喜一憂せずに10年スパンで放置する。

特にこの先、長い時間軸で投資ができる20代、30代の若い世代の皆さんは、長期投資について理解を深めた上で、腰を据えて取り組むことをお勧めします。